Quy chế tài chính là nền tảng quản lý tài chính của doanh nghiệp, đảm bảo dòng tiền minh bạch, kiểm soát chi phí và tối ưu lợi nhuận. Quy chế tài chính không chỉ là một bộ quy tắc, mà còn là công cụ giúp doanh nghiệp vận hành hiệu quả và tuân thủ pháp luật. Vậy quy chế tài chính là gì? Nội dung bao gồm những gì? Ai có thẩm quyền ban hành? Hãy cùng Kế Toán VN tìm hiểu chi tiết và áp dụng ngay cho doanh nghiệp của bạn!

1. Quy chế tài chính là gì?

1.1. Định nghĩa quy chế tài chính theo luật doanh nghiệp và thông lệ kế toán

Quy chế tài chính (QCTC) gồm tập hợp các quy tắc, quy định do doanh nghiệp ban hành với mục tiêu quản lý tài chính hiệu quả, minh bạch và tuân thủ pháp luật.

Theo Luật Doanh nghiệp, QCTC quy định cách thức quản lý vốn, doanh thu, chi phí, lợi nhuận, các khoản vay, tài sản và nghĩa vụ tài chính của doanh nghiệp. Quy chế này có thể do Hội đồng quản trị, Ban giám đốc hoặc chủ sở hữu công ty thiết lập và phê duyệt.

Về mặt thông lệ kế toán, QCTC đảm bảo doanh nghiệp tuân thủ chuẩn mực kế toán Việt Nam (VAS) và các quy định về thuế, giúp hạn chế rủi ro tài chính, tránh vi phạm pháp luật.

Link tải file mẫu quy chế tài chính

1.2. Mục đích và vai trò của quy chế tài chính trong quản lý doanh nghiệp

Vai trò của QCTC đối với việc quản lý doanh nghiệp bao gồm:

- Quản lý tài chính minh bạch: Giúp kiểm soát nguồn thu, khoản chi, đảm bảo sử dụng tài chính hợp lý.

- Định hướng hoạt động tài chính: Hỗ trợ lập kế hoạch tài chính, quản lý dòng tiền.

- Hạn chế rủi ro tài chính: Tránh thất thoát tài sản, gian lận kế toán, vi phạm thuế.

- Cải thiện hiệu suất kinh doanh: Tối ưu chi phí và phân bổ nguồn vốn hợp lý.

1.3. Sự khác biệt giữa quy chế tài chính và các quy định tài chính khác

Quy chế tài chính là bộ quy tắc nội bộ áp dụng cho doanh nghiệp trong khi các quy định tài chính khác về kế toán, thuế, tài chính do các cơ quan ban hàng và áp dụng cho toàn bộ các doanh nghiệp. Nói cách khác, các quy định tài chính khác là những luật mà doanh nghiệp bắt buộc phải tuân theo, còn quy chế tài chính là do doanh nghiệp xây dựng và áp dụng.

2. Quy chế tài chính gồm những nội dung gì?

Một bản quy chế tài chính đầy đủ thường gồm 5 nội dung quan trọng sau đây:

2.1. Quản lý nguồn vốn

* Huy động vốn:

- Xác định các nguồn vốn có thể huy động. (Gồm: Vốn chủ sở hữu, vốn vay ngân hàng, vốn từ nhà đầu tư, vốn từ nhà đầu tư, phát hành cổ phiếu đối với công ty cổ phần)

- Quy định về điều kiện vay vốn, lãi suất, thời hạn trả nợ, bảo lãnh vay.

* Sử dụng và phân bổ vốn:

- Nguyên tắc sử dụng vốn cho hoạt động kinh doanh, đầu tư tài sản, dự phòng rủi ro.

- Phân bổ vốn cho từng bộ phận, phòng ban để tối ưu hiệu suất tài chính.

* Kiểm soát vốn:

- Quy định về báo cáo dòng tiền, giám sát dòng vốn nhằm tránh thất thoát tài sản.

- Cơ chế kiểm tra, giám sát việc sử dụng vốn theo kế hoạch tài chính.

2.2. Doanh thu, chi phí và lợi nhuận

* Ghi nhận doanh thu:

- Nguyên tắc ghi nhận doanh thu: Dựa theo chuẩn mực kế toán Việt Nam (VAS) và các quy định thuế.

- Phân loại doanh thu: doanh thu từ bán hàng, dịch vụ, đầu tư tài chính,…

* Kiểm soát chi phí:

- Quy định về các khoản chi phí hợp lệ. (Gồm: Chi phí vận hành, chi phí nhân sự, chi phí quản lý doanh nghiệp)

- Nguyên tắc phê duyệt và giám sát chi phí nhằm kiểm soát thất thoát.

* Phân chia lợi nhuận:

- Quy định về phân bổ lợi nhuận sau thuế. (Gồm: Tái đầu tư, quỹ dự phòng, quỹ khen thưởng)

- Chính sách chi trả cổ tức đối với công ty cổ phần.

2.3. Quản lý tài sản cố định và tài sản lưu động

* Mua sắm và ghi nhận tài sản:

- Nguyên tắc mua sắm tài sản cố định, điều kiện ghi nhận tài sản vào sổ sách kế toán.

- Các bước trong quy trình đánh giá và phê duyệt đầu tư vào tài sản cố định.

* Khấu hao và bảo dưỡng tài sản:

- Xác định phương pháp khấu hao (đường thẳng, số dư giảm dần,…).

- Quy định về bảo trì, sửa chữa tài sản nhằm đảm bảo hiệu suất sử dụng.

* Thanh lý và xử lý tài sản:

- Điều kiện thanh lý, nhượng bán tài sản khi không còn sử dụng.

- Quy trình ghi nhận khoản lỗ/lãi từ thanh lý tài sản vào báo cáo tài chính.

2.4. Chính sách kế toán và thuế

* Nguyên tắc kế toán:

- Áp dụng các chuẩn mực kế toán Việt Nam (VAS) và quy định của Bộ Tài chính.

- Quy định về hạch toán kế toán, sử dụng tài khoản kế toán phù hợp với mô hình doanh nghiệp.

* Thuế suất và kê khai thuế:

- Quy định về các loại thuế áp dụng. (Thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (VAT), thuế nhà thầu,…)

- Hướng dẫn cách kê khai, nộp thuế đúng thời hạn để tránh vi phạm pháp luật.

* Kiểm soát thuế và tối ưu chi phí thuế:

- Quy định về lập kế hoạch thuế để tối ưu lợi ích cho doanh nghiệp.

- Chính sách trích lập dự phòng rủi ro thuế.

2.5. Quy trình báo cáo tài chính và kiểm toán

* Lập báo cáo tài chính:

- Doanh nghiệp cần lập báo cáo tài chính định kỳ (hàng tháng, quý, năm) theo yêu cầu của cơ quan quản lý.

- Các báo cáo quan trọng. (Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ)

* Kiểm toán nội bộ:

- Cơ chế kiểm soát nội bộ nhằm phát hiện và ngăn chặn các sai sót tài chính.

- Trách nhiệm của bộ phận kế toán và kiểm toán nội bộ trong việc đảm bảo minh bạch tài chính.

* Kiểm toán độc lập:

- Doanh nghiệp có bắt buộc thuê kiểm toán độc lập hay không? (Đối với công ty niêm yết, kiểm toán là bắt buộc).

- Lựa chọn công ty kiểm toán phù hợp để đảm bảo tính chính xác của báo cáo tài chính.

3. Ai có thẩm quyền ra quy chế tài chính?

Quy chế tài chính là văn bản nội bộ quan trọng của doanh nghiệp và không phải ai cũng có quyền ban hành. Thẩm quyền ban hành QCTC phụ thuộc vào loại hình doanh nghiệp và cấu trúc quản lý từng doanh nghiệp.

3.1. Đối với công ty TNHH

Đối với công ty TNHH một thành viên:

- Công ty TNHH một thành viên do một cá nhân hoặc một tổ chức sở hữu, nên quyền ban hành QCTC thuộc về chủ sở hữu.

- Chủ sở hữu có thể ủy quyền cho Giám đốc/Tổng Giám đốc xây dựng và thực thi QCTC.

Đối với công ty TNHH hai thành viên trở lên:

- Công ty TNHH có từ hai thành viên trở lên sẽ có Hội đồng thành viên là cơ quan quyết định cao nhất.

- Hội đồng thành viên có quyền xây dựng, thông qua và sửa đổi QCTC dựa trên cơ cấu hoạt động và chiến lược tài chính của công ty.

- Giám đốc/Tổng Giám đốc chịu trách nhiệm triển khai và giám sát thực hiện QCTC sau khi được phê duyệt.

3.2. Đối với công ty cổ phần

Đối với công ty cổ phần, Hội đồng quản trị (HĐQT) hoặc Đại hội đồng cổ đông (ĐHĐCĐ) có quyền ban hành quy chế tài chính.

Đối với hội đồng quản trị:

- Hội đồng quản trị (HĐQT) có quyền quyết định tất cả các vấn đề tài chính quan trọng của công ty.

- HĐQT thường sẽ xây dựng và ban hành QCTC, sau đó giao cho Ban Giám đốc thực hiện.

- Trong nhiều trường hợp, HĐQT có thể ủy quyền cho Giám đốc tài chính (CFO) hoặc kế toán trưởng chịu trách nhiệm xây dựng và triển khai.

Đối với đại hội đồng cổ đông:

- Với các công ty cổ phần có quy mô lớn, đặc biệt là công ty niêm yết, Đại hội đồng cổ đông có thể tham gia thông qua hoặc đề xuất điều chỉnh QCTC.

- ĐHĐCĐ có quyền phê duyệt các nội dung liên quan đến phân phối lợi nhuận, cổ tức, quỹ dự phòng, hoặc các vấn đề tài chính trọng yếu.

3.3. Vai trò của kế toán trưởng trong thực hiện quy chế tài chính

Mặc dù kế toán trưởng không có quyền ban hành QCTC nhưng đóng vai trò quan trọng trong triển khai, giám sát và đề xuất điều chỉnh quy chế này.

Nhiệm vụ của kế toán trưởng liên quan đến quy chế tài chính:

- Xây dựng dự thảo quy chế tài chính, trình lên hội đồng thành viên/HĐQT phê duyệt.

- Giám sát việc thực hiện quy chế tài chính trong doanh nghiệp.

- Đề xuất điều chỉnh khi có thay đổi về chính sách tài chính, thuế, kế toán.

- Đảm bảo tính minh bạch và tuân thủ quy định pháp luật.

- Làm việc với cơ quan quản lý tài chính.

3.4. Các cơ quan kiểm soát và giám sát quy chế tài chính

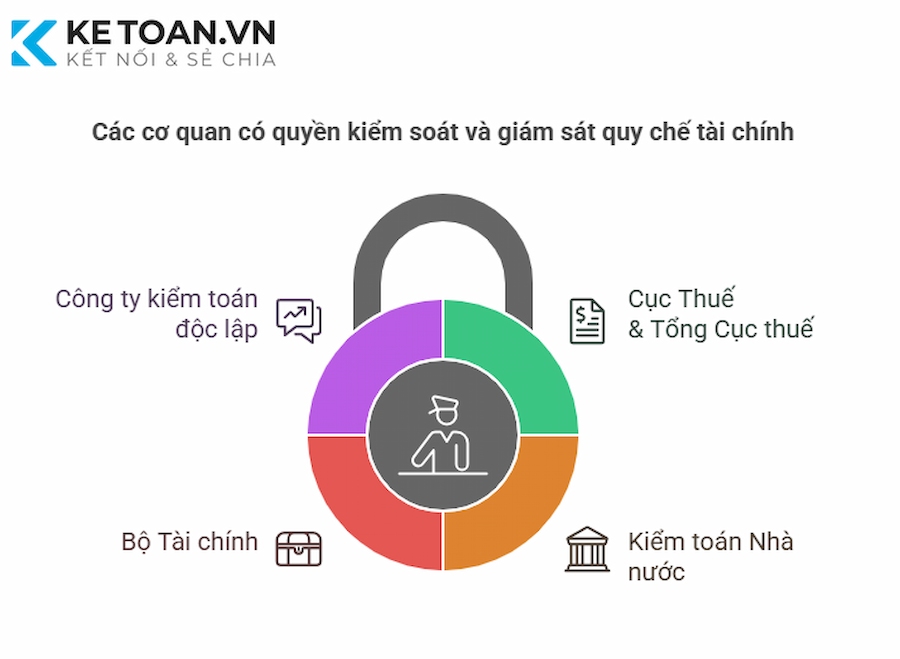

Mặc dù quy chế tài chính là văn bản nội bộ của doanh nghiệp, nhưng vẫn phải tuân thủ các quy định tài chính, kế toán và thuế của Nhà nước. Các cơ quan có quyền kiểm soát và giám sát QCTC bao gồm:

- Cục Thuế & Tổng Cục Thuế

- Kiểm toán nhà nước (đối với doanh nghiệp nhà nước hoặc công ty có vốn nhà nước).

- Bộ Tài chính

- Công ty kiểm toán độc lập (đối với công ty niêm yết hoặc công ty có quy mô lớn).

4. Sự khác biệt giữa quy chế tài chính giữa công ty cổ phần và công ty TNHH

Công ty cổ phần là loại hình doanh nghiệp có cơ cấu tài chính phức tạp hơn so với công ty TNHH do có nhiều cổ đông tham gia góp vốn.

| Tiêu chí | Công ty cổ phần | Công ty TNHH |

| Cơ cấu sở hữu | Nhiều cổ đông, có thể tự do chuyển nhượng cổ phần | Chủ sở hữu là cá nhân hoặc tổ chức, số lượng thành viên hạn chế |

| Huy động vốn | Phát hành cổ phiếu, huy động từ cổ đông hoặc nhà đầu tư | Vốn góp của thành viên, không phát hành cổ phiếu |

| Quyết định tài chính | Hội đồng quản trị (HĐQT) có quyền quyết định các vấn đề tài chính quan trọng | Hội đồng thành viên hoặc chủ sở hữu có toàn quyền quyết định |

| Phân chia lợi nhuận | Theo tỷ lệ cổ phần, có thể trả cổ tức bằng tiền hoặc cổ phiếu | Theo thỏa thuận giữa các thành viên, không có cổ tức bằng cổ phiếu |

| Kiểm soát tài chính | Kiểm soát chặt chẽ do có nhiều cổ đông, có thể bắt buộc kiểm toán | Kiểm soát đơn giản hơn, không bắt buộc kiểm toán nếu quy mô nhỏ |

Kết luận

Quy chế tài chính không chỉ là một bộ quy tắc nội bộ, mà còn là nền tảng giúp doanh nghiệp vận hành tài chính hiệu quả, minh bạch và bền vững. Tuy nhiên, việc xây dựng quy chế tài chính không phải là một nhiệm vụ làm một lần rồi bỏ đó. Doanh nghiệp cần chủ động cập nhật và điều chỉnh để phù hợp với các thay đổi trong luật doanh nghiệp, chính sách thuế và chiến lược kinh doanh. Mong rằng bài viết này đã giúp bạn hiểu rõ quy chế tài chính từ khái niệm, nội dung bao gồm, sự khác biệt trong từng loại hình doanh nghiệp!