Sổ cái là nơi tổng hợp và phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính theo từng tài khoản kế toán. Đây cũng chính là một trong những sổ sách kế toán quan trọng nhất thường xuyên được sử dụng trong việc giúp doanh nghiệp quản lý tài chính hiệu quả và đảm bảo tính minh bạch trong báo cáo kế toán.

1. Sổ cái là gì?

1.1. Khái niệm

Sổ cái là sổ kế toán tổng hợp dùng để ghi nhận các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ kế toán theo từng tài khoản được quy định trong hệ thống tài khoản kế toán áp dụng cho doanh nghiệp. Mỗi tài khoản sẽ được bố trí một hoặc nhiều trang liên tục trên Sổ Cái để đảm bảo việc ghi chép đầy đủ trong suốt kỳ kế toán. Đây được xem như một bản ghi quan trọng, phản ánh toàn bộ quá trình hoạt động và phát triển của doanh nghiệp thông qua việc theo dõi chi tiết từng tài khoản kế toán.

1.2. Đặc trưng và vai trò của sổ cái

Đặc trưng của sổ cái:

- Mở cho từng tài khoản trong hệ thống tài khoản kế toán của đơn vị.

- Ghi nhận số dư đầu kỳ, cuối kỳ và biến động tăng, giảm trong kỳ.

- Chỉ chứa thông tin đã được phân loại, hệ thống hóa theo từng tài khoản kế toán.

Vai trò của sổ cái:

- Lưu lại toàn bộ các giao dịch tài chính theo thời gian, bao gồm mua bán, chi phí, thu nhập, thanh toán, công nợ,…

- Ghi chép rõ ràng từng tài khoản, phản ánh chính xác các khoản thu, chi và số dư.

- Cung cấp dữ liệu để xác minh tính chính xác của thông tin tài chính, phục vụ công tác kiểm tra và tuân thủ quy định pháp luật.

2. Mẫu sổ cái dùng cho hình thức Nhật ký chung và hướng dẫn cách ghi sổ theo TT200

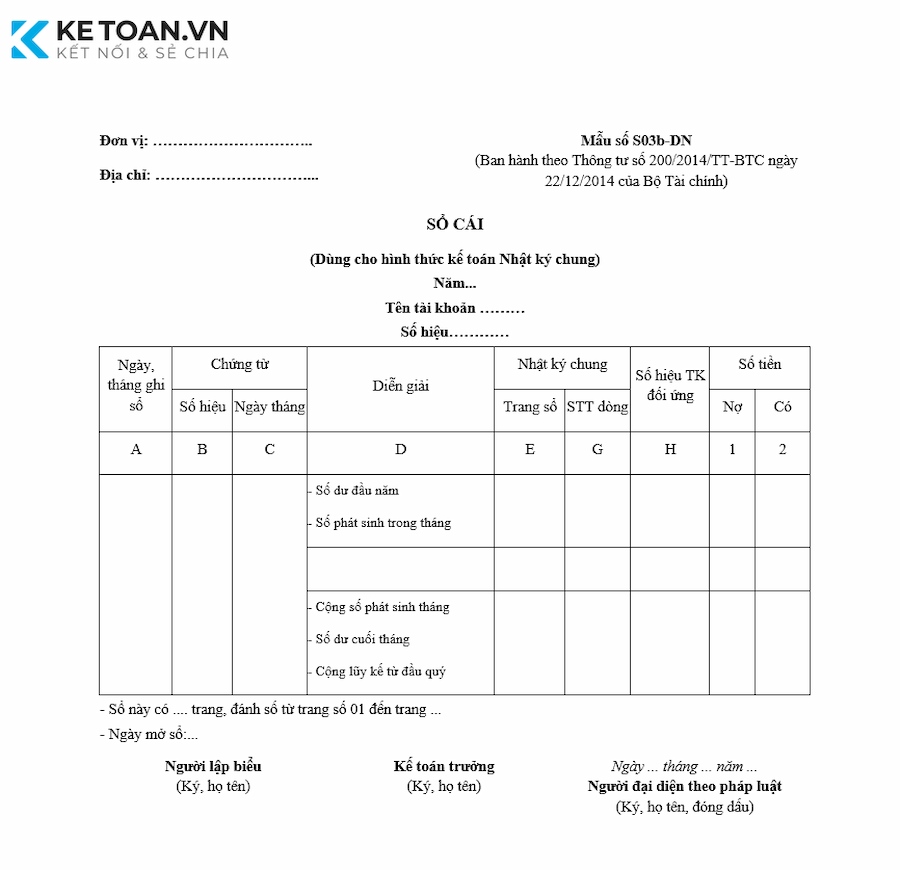

Kết cấu và phương pháp ghi sổ cái dùng cho hình thức kế toán Nhật ký chung được quy định tại Mẫu số S03b-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Trong đó:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán được dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh.

- Cột E: Ghi số trang của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột G: Ghi số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này.

- Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ phát sinh với tài khoản trang Sổ Cái này (Tài khoản ghi Nợ trước, tài khoản ghi Có sau).

- Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng nghiệp vụ kinh tế.

Đầu tháng, kế toán ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên, cột số dư (Nợ hoặc Có). Cuối tháng, kế toán cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Bảng cân đối số phát sinh và Báo cáo tài chính.

Anh/chị có thể tải mẫu số S03b-DN tại đây:

- Link tải mẫu số S03b-DN theo TT200 file word

- Link tải mẫu số S03b-DN theo TT200 file excel

3. Cách ghi chép thông tin vào sổ cái và những lưu ý khi ghi chép

Hướng dẫn ghi chép thông tin vào sổ cái:

- Mở sổ: Vào đầu kỳ kế toán, kế toán viên ghi nhận số dư đầu kỳ của từng tài khoản dựa trên số liệu kết thúc từ kỳ trước.

- Ghi nhận hàng ngày: Khi có giao dịch kinh tế phát sinh, thông tin được nhập vào sổ nhật ký chung trước, sau đó được phân loại và chuyển vào các tài khoản phù hợp trong sổ cái.

- Xác định số dư: Sau mỗi giao dịch, số dư tài khoản được cập nhật. Thông thường, tài khoản tài sản và chi phí có số dư bên Nợ, trong khi tài khoản nợ phải trả, vốn chủ sở hữu và doanh thu có số dư bên Có.

- Cân đối số liệu cuối kỳ: Vào cuối kỳ, tổng số phát sinh bên Nợ và bên Có trong sổ cái cần phải khớp nhau để đảm bảo tính chính xác của số liệu kế toán.

- Khóa sổ: Khi kết thúc năm tài chính, kế toán thực hiện các bút toán điều chỉnh, kết chuyển và tiến hành khóa sổ cái.

Những lưu ý khi ghi chép sổ cái:

- Ghi nhận kịp thời: Mọi giao dịch phải được cập nhật ngay khi phát sinh để phản ánh đúng tình hình tài chính.

- Đảm bảo tính chính xác: Dữ liệu trong sổ cái phải trùng khớp với chứng từ kế toán, tránh sai sót.

- Ghi chép đầy đủ: Tất cả các giao dịch cần được phản ánh đầy đủ, không bỏ sót bất kỳ nghiệp vụ nào.

- Thực hiện nhất quán: Nguyên tắc kế toán phải được áp dụng đồng bộ giữa các kỳ để duy trì tính liên tục và chuẩn xác.

- Diễn giải rõ ràng: Nội dung giao dịch cần được trình bày ngắn gọn nhưng vẫn đầy đủ thông tin cần thiết.

4. Phân biệt sổ cái và sổ chi tiết

Sổ cái và Sổ chi tiết đều là những sổ kế toán quan trọng trong hệ thống kế toán doanh nghiệp, giúp ghi nhận và theo dõi các giao dịch tài chính. Việc phân biệt rõ ràng giữa 2 loại sổ sách này giúp doanh nghiệp tổ chức và quản lý sổ sách kế toán hiệu quả hơn.

| Sổ cái | Sổ chi tiết | |

| Mục đích sử dụng | Tổng hợp số liệu từ các sổ nhật ký theo từng tài khoản kế toán để phản ánh tình hình tài chính chung của doanh nghiệp. | Theo dõi từng khoản mục cụ thể của từng tài khoản. |

| Cấu trúc | Cấu trúc đơn giản, gồm các tài khoản kế toán tổng hợp, phản ánh số dư đầu kỳ, phát sinh trong kỳ và số dư cuối kỳ. | Chi nhỏ tài khoản để theo dõi từng đối tượng cụ thể (Khách hàng, nhà cung cấp, hàng hóa,…) |

| Bố cục | Nhiều tài khoản được ghi chép trong một trang, phản ánh tổng hợp các giao dịch liên quan đến những tài khoản đó. | Ghi chép chi tiết từng giao dịch của một đối tượng cụ thể trong tài khoản kế toán đối ứng. |

| Phạm vi và chi tiết thông tin ghi nhận | Thông tin được tổng hợp từ các sổ nhật ký và kế toán khác nhau, giúp đánh giá tình hình tài chính chung của doanh nghiệp. | Cung cấp thông tin chi tiết, cụ thể về từng giao dịch phát sinh, giúp dễ dàng rà soát thông tin. |

5. Doanh nghiệp mở sổ, ghi sổ và khóa sổ khi nào, như thế nào cho đúng?

Căn cứ Điều 124 Thông tư 200/2014/TT-BTC, quy định về việc mở sổ, ghi sổ và khóa sổ kế toán như sau:

Mở sổ kế toán

– Sổ kế toán phải được lập vào đầu kỳ kế toán năm hoặc ngay khi doanh nghiệp bắt đầu hoạt động đối với trường hợp mới thành lập. Việc phê duyệt sổ thuộc trách nhiệm của kế toán trưởng và người đại diện theo pháp luật.

– Sổ kế toán có thể được đóng thành quyển hoặc sử dụng dạng tờ rời. Trường hợp dùng tờ rời, sau khi sử dụng phải tập hợp và đóng thành quyển để lưu trữ. Trước khi sử dụng, cần thực hiện các thủ tục sau:

- Sổ dạng quyển: Trang đầu ghi đầy đủ thông tin doanh nghiệp, tên sổ, ngày mở, kỳ kế toán, họ tên và chữ ký của người ghi sổ, kế toán trưởng và người đại diện theo pháp luật. Các trang phải được đánh số thứ tự liên tục và đóng dấu giáp lai.

- Sổ tờ rời: Trên mỗi tờ cần ghi rõ tên doanh nghiệp, số thứ tự, tên sổ, tháng sử dụng, họ tên người giữ sổ. Các tờ này phải được giám đốc hoặc người được ủy quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng. Việc sắp xếp phải theo hệ thống tài khoản kế toán và đảm bảo an toàn, dễ tra cứu.

Ghi sổ kế toán: Việc ghi chép vào sổ kế toán phải dựa trên chứng từ kế toán hợp pháp, hợp lệ và đã được kiểm tra. Tất cả số liệu ghi nhận đều cần có chứng từ chứng minh.

Khóa sổ kế toán: Cuối kỳ kế toán, sổ phải được khóa trước khi lập Báo cáo tài chính. Ngoài ra, việc khóa sổ cũng được thực hiện khi có kiểm kê hoặc các trường hợp khác theo quy định pháp luật.

Tạm kết:

Việc tổ chức và ghi chép sổ cái đúng quy định giúp doanh nghiệp kiểm soát tốt tình hình kinh doanh cũng như đáp ứng yêu cầu về thông tin khi lập báo cáo tài chính. Hy vọng những thông tin mà chúng tôi vừa cung cấp sẽ mang lại nhiều giá trị hữu ích cho độc giả đối với lĩnh vực kế toán.